今年一季度,越南国内生产总值(GDP)预计同比增长5.03%,超过中国(4.8%)。贸易出口成绩尤其引人关注:当季越南(人口9800万)货物进出口总额达到1763.5亿美元,相当于同期中国广东省(常住人口1.27亿)的61%、江苏省(常住人口8500万)的90%。期内越南出口额达到885.8亿美元(约合人民币5921亿元,同比增长12.9%),已经超过同期中国深圳全市的出口总额(4076.6亿元)。

虽然跟中国仍有较大差距,但以其自身体量来看,越南正在加速驶向新晋“世界工厂”。

凭借着开放的市场环境、优越的地理区位、相对丰富且廉价的劳动力资源,越南如今越来越受到国际制造业的青睐,来自中国、日本、韩国和新加坡等国的资金纷纷涌入。据越共中央机关报《人民报》5月4日消息,与2019年和2020年相比,越南的外商资金累计增加了60%。“很多投资者相信:越南已经并将继续保持对投资者的吸引力,很快成为本地区的技术中心”。

越南的崛起,让人浮想联翩。1986年,见贤思齐的越南以中国为教材,推出“革新开放”政策,开启市场化进程。在出口和外资两台引擎的推动下,基于外向型经济的越南很快走上腾飞之路,成为不少人眼中的“下一个中国”。在全球化背景下,所谓“中越制造业之争”也逐渐成为各界热议的话题。

但是无论从历史条件还是目前阶段特点来看,中越两国的制造业都存在着本质上的不同。在制造业方面,中国和越南其实并不存在所谓的“超越”和“取代”关系,合作依然是时代旋律:一方面,生产兴旺、和平崛起的越南,对中国乃至世界都是有利的;另外一方面,身为泱泱大国,中国无需也不会以邻为壑。中越两国市场紧密关联,产业链供应链深度融合的现实不会改变。

从制造业的发展状况来看,越南的成长经历,甚至可能会给身为“老师”的中国带来不少启发。韩国品牌三星在越南的公司,去年营收规模相当于该国同期GDP的20%,外资巨头在带动越南制造业发展的同时,也加速了越南国内产业的对外依赖,严重影响了越南本土企业的发展。

对于包括中国在内的很多发展中国家而言,减少对外依赖、增强品牌影响力、关注中低层次技术水平的制造产业和劳动者群体,是一系列不容忽视的问题。越南,是当前亚洲的一面小镜子。

国外投资带飞越南出口,中日韩哪家贡献最多?

近年来有关越南崛起的讨论非常热门,这背后一个重要原因是越南经济增长表现出众。在2016-2019年间,越南GDP年均增速达6.5%以上。2020年,在新冠肺炎疫情冲击下,越南经济增幅虽然降至2.91%,但仍然是全球范围内保持经济正增长的少数国家之一。

越南经济增长很大程度上受益于出口贸易。2016年至今,越南已经多年保持贸易顺差。

商务部报告截图

不过结合年初至今的数据来看,越南贸易出口中有两个特点非常醒目。

其一是越南的出口贸易业绩主要来自外国直接投资(FDI)领域。

以今年前4个月的数据为例,越南期内实现贸易顺差25.3亿美元(去年同期为15亿美元),其中越南内资企业实现贸易逆差92亿美元,而外资企业(含原油)则实现贸易顺差117.3亿美元。这组数据在很大程度上说明:越南出口贸易虽然火热,但绝不等同于本土企业拥有出口竞争力。

恰恰相反,越南本土企业其实处于劣势地位。今年前4个月,越南商品出口额累计达到1223.6亿美元,同比增长16.4%。其中外资企业(含原油)商品出口额达905.9亿美元(增长14.7%),占出口总额的74%;内资企业商品出口额达317.7亿美元(增长21.6%),仅占出口总额的26%。

其二是越南出口贸易的主旋律是“加工”,从未掌握核心科技。

统计数据显示,2022年前4个月,10亿美元以上出口商品共22种,占出口总额的86.9%(其中超过50亿美元的6种,占63.1%)。从出口产品结构看,加工产品占89%,农林产品占6.8%,水产品占比2.9%,燃料和矿产品占1.3%。

与此同时,越南的加工设备、零部件和原材料(含能源产品)是进口大头。同期越南10亿美元以上进口商品共22种,占进口总额的81.5%。其中机械设备及零部件产品占比45.2%,原物料、燃料占48.8%,消费品占6.1%。

如果把越南看作一座工厂,那么这家工厂研发、制造的味道淡了些,加工、组装的味道又太浓了。

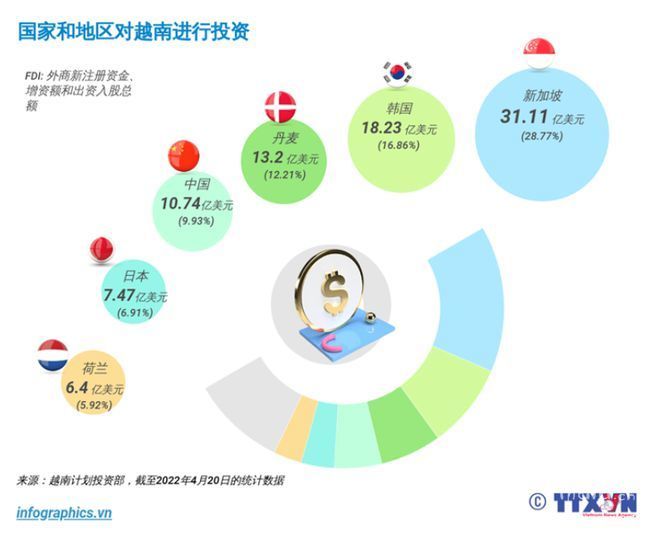

这些年来,都是哪些国家和地区在投资越南?

越南计划投资部外国投资局数据显示,2021年越南吸收外资310亿美元,同比增长9%。外商对越投资涉及越南21个国民经济领域中的18个。其中,加工制造业吸收外资最多,逾181亿美元,占越南吸收外资总额的58.2%。

据统计,2021年共有106个国家和地区在越南投资。从去年国外投资规模的前五位来看,新加坡排第一,逾107亿美元,该国占越南吸收外资总额的34.4%;韩国第二近50亿美元,占15.9%;日本第三,近39亿美元,占12.5%。中国内地和中国香港分别名列第四和第五位,投资额依次为29亿美元(9.3%)和23亿美元(7.4%),两地之和已经超过韩国。

如果把统计范围扩大到两岸三地,那么中国对越南的投资金额将进一步放大。

今年以来,中日韩三国依然为越南的主要投资来源国图源越南通讯社

从一穷二白到制造业大国,越南为什么行?

越南1986年实行革新开放、2006年加入世界贸易组织,近年来更是不断为外商投资开绿灯。2020年7月,越南国会通过新《投资法》并于2021年1月1日生效。新《投资法》进一步提高了外商投资市场准入透明度,减少行政审批环节和手续。外部产业资本涌入,让越南的制造加工业开始刷屏。

三星超50%的手机出口以及1/3的电子产品出货量,都由越南生产;耐克超50%的鞋类产品以及30%的服装产品,都在越南工厂完成;美国市场中有1/3的鞋类制品以及1/5服装,都在越南加工制造……这些年来,吸睛又吸金的越南,似乎要从中国身上拿走“世界工厂”的名片。

如果说宏观数据显示越南正在成为制造业大国;那么企业的微观视角恰好成为一个有益的补充:越南是怎么成为制造业大国的。一方面,这描述了不同时代下资本和产业链在全世界的流动方向;另外一方面,这也折射出中越两国所处的不同发展阶段。

可以说,正是时代提供的窗口,让越南制造可以有所作为。

2021年三星(越南)公司营业收入742亿美元,相当于越南当年GDP(3626.19亿美元),增长14%;出口额达655亿美元,增长16%。截至2021年底,三星电子在越投资总额达180亿美元,较2020年增长102%。

站在这组数据的基础上,三星的越南投资历史,某种程度上正是越南的制造业发迹史。

中国原本是三星的主要生产基地,但是2010年以后,三星开始“撤华奔越”。其中一个重要原因是中国制造业劳动力成本的上涨——这也是目前有关越南“承接产业转移”讨论的焦点之一。

日本贸易振兴机构统计公布的数据显示,2011年,越南河内市、胡志明市的日本制造业企业工人月工资,相当于中国北京、上海两地同类企业工资的21%-29%。到了2018年,河内和胡志明两市的工人月工资,相比于2011年的水平几乎翻了一倍,但是依然仅相当于京沪两地工人水平的31%-36%。

对于国际市场而言,越南劳动力成本近十年虽然有所增长,但是总体持续保持着区域内的低价优势。

图源北京大学区域与国别研究院数据来源日本贸易振兴机构

结合区域地理位置来看,在2018年,工人月工资成本比越南低(取河内217美元/人的水平)的主要城市,分别是柬埔寨王国首都金边(201美元)、老挝人民民主共和国首都万象(180美元)和缅甸故都仰光(162美元)。

但是相比于这些国家及其主要城市天然地远离大海,越南三面环海,河内市和胡志明市更是通衢便利之地,可谓占尽了好处。与此同时,两地用工成本又远远低于区位优势条件更明显的曼谷、雅加达和吉隆坡,自然成为了用工性价比的相对优选。

三星在越南的工厂分别位于北宁省、太原省和胡志明市,自然会享受到越南廉价劳动力的红利。

港口众多,交通便捷,劳动力和土地生产要素成本低,越南的区域内相对优势,逐渐形成了一个小小局部“虹吸效应”,让它成为外国资本和订单青睐的“世界工厂”。很多越南纺织服装企业获得了大量订单,越来越多的手机和电脑等电子产品也开始“来自越南”。

以中国企业为例,台湾的鸿海在越南建厂、融资,部分iPad和MacBook生产线落地越南;为戴尔、谷歌、亚马逊品牌代工的仁宝公司则瞄准了永福省;大陆地区的苹果供应商立讯精密、歌尔声学、蓝思科技、德赛电池等,也在加大越南地区的生产规模。

但是遗憾的是,就越南制造业自身而言。十多年时间过去了,在手机领域越南并没有像中国一样,孕育出凝聚品牌力、技术竞争力和市场占有率的本土品牌。不仅越南制造业没有实现从制造到智造的转变,外资品牌相对于整个国家,依旧是庞然大物。

身为外资企业,2021年三星(越南)公司的营收相当于越南GDP的20%左右。这样的景象根本不会在中国出现:2021年中国营收最大的上市公司是中国石化,当年其营收为人民币27409亿元,仅相当于当年中国GDP(1143670亿元)的2.4%。同期中国营收20大上市公司的营收之和约为人民币21万亿元。这些横跨能源、工业(共7家)、金融、通讯和非日常消费品等领域的公司总营收之和,相当于中国同期GDP的18.4%。

数据来源东方财富网

本贴仅代表作者观点,与麻辣社区立场无关。

本贴仅代表作者观点,与麻辣社区立场无关。 (匿名发布)

发表于 2022-5-9 16:06

(匿名发布)

发表于 2022-5-9 16:06

楼主

楼主